[ 公開日:2025/03/18 ] [ 更新日:2025/03/18 ]

無保険の相手との交通事故!賠償金を受け取るために知っておきたいリスクと対処法

交通事故の被害にあい、相手が無保険だった場合、通常は加害者側の保険会社がしてくれるはずの対応がありません。そのため、被害者自身が直接加害者で示談交渉することになり、不安と困難に直面されることと思います。

しかし、適切な賠償金を受け取るためにできることは、意外にたくさんあります。

本コラムでは、まずは、「交通事故の相手が無保険とはどういう状況なのか」や、被害者側のリスクをご説明したうえで、交通事故の相手が無保険の場合の損害賠償請求の方法や、きちんと損害賠償金を受け取るためのポイントなどについて詳しく解説します。

- この記事でわかること

-

- 交通事故の相手が無保険の場合のリスク

- 交通事故の相手が無保険でもできる賠償請求方法

- 交通事故の相手が示談金を支払わないときの対処法

- 目次

交通事故における「相手が無保険」とは?

交通事故における「相手が無保険」には、2種類あります。

- 加害者が法定の自賠責保険(強制保険)にも任意保険にも加入していない

- 自賠責保険(強制保険)には加入しているが任意保険には加入していない

自賠責保険は全車両に加入が義務付けられているため、完全に無保険であることは少ないですが、任意保険に未加入のケースは一定の割合で見受けられます。

交通事故の相手が1、2どちらの状況かで、損害賠償請求時の対応が変わります。

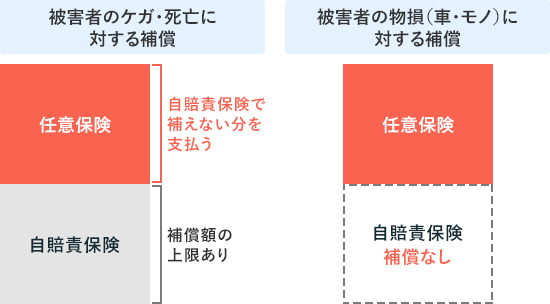

交通事故にあったときの損害賠償は、加害者側の自賠責保険と任意保険から支払われるのが通常です。自賠責保険は人身事故の被害者に対して最低限の損害賠償金を支払うだけです。

ですから、自賠責保険ですべての損害がカバーされない場合には、加害者側の任意保険会社と示談交渉を行って、不足分を支払ってもらう必要があります。

自賠責保険と任意保険の違いについてまとめましたので、合わせてご覧ください。

被害者への補償

| ケガ・死亡 | 物損(車・モノ) | |

|---|---|---|

| 自賠責保険 | 補償ありだが上限あり | 補償なし |

| 任意保険 | 補償あり | 補償あり |

| 自賠責保険 | 補償ありだが上限あり | 補償なし |

| 任意保険 | 補償あり | 補償あり |

加害者への補償

| ケガ・死亡 | 物損(車・モノ) | |

|---|---|---|

| 自賠責保険 | 補償なし | 補償なし |

| 任意保険 | 補償あり | 補償あり |

人身事故の場合の補償金額の上限

| 人身事故(ケガ・傷害) | 人身事故(後遺障害) | 死亡事故 | |

|---|---|---|---|

| 自賠責保険 | 120万円 | 75万円~4,000万円 ※ | 3,000万円 |

| 任意保険 | 無制限 | 無制限 | 無制限 |

- ※後遺障害等級によって異なります。

加害者が無保険だった場合の被害者側のリスク

加害者が無保険だった場合、加害者に損害賠償金請求を行う際のリスクには下記のようなものがあります。

適切な慰謝料が受け取れない可能性がある

加害者が無保険の場合、被害者は適切な慰謝料を受け取れない可能性があります。

自賠責保険のみに加入している場合、自賠責保険から損害賠償金の支払いを受けられるものの十分な額でないことが多く、任意保険にカバーしてもらえない不足分を加害者本人に請求しなければなりません。

また、加害者が自賠責保険にも任意保険にも入っていなければ、賠償金の全額を加害者に請求しなければなりません。

上記のケースにおいて、もし加害者にお金がない場合、支払いを踏み倒される、もしくは分割払いにされて賠償金の回収が遅くなる、といったリスクがあります。

事故の相手と直接示談交渉を行う必要がある

無保険の相手との交渉は保険会社を通さないため、被害者自身が直接加害者と示談交渉を行わなければなりません。

この場合、加害者に連絡がつかない、連絡しても返事が来ないといったことが起こりがちです。

また、賠償金の相場などに詳しくない当事者同士の示談交渉では、お互いの主張が衝突して交渉が難航し、賠償金受け取りまで長い時間がかかってしまう可能性があります。

物損が補償されない可能性がある

上記でもご説明したとおり、自賠責保険では車の修理代といった物的損害(物損)を補償してもらえません。

ですから、交通事故の相手が自賠責保険のみに加入している場合には、加害者本人に直接請求する必要があります。

これは、相手の自動車に追突されて修理が必要な場合でも同様です。

加害者が無保険でかつ十分な支払い能力がない場合、車両の修理費や壊れた物品の補償などが自己負担となるリスクがあります。

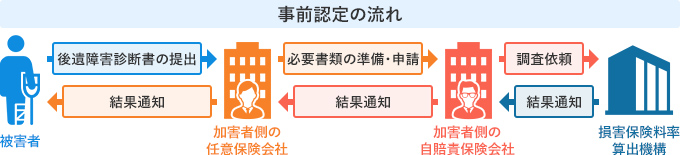

後遺障害等級認定の手続に手間がかかる

交通事故でケガをして後遺症が残った場合、後遺障害等級認定を申請します。

相手が任意保険に加入していれば、保険会社が必要書類の収集や申請手続をおこなってくれます。これを「事前認定」といいます。

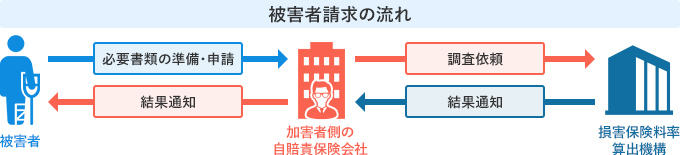

しかし、相手が任意保険に未加入の場合、被害者ご自身で後遺障害等級認定を行わなければなりません。これを「被害者請求」といいます。

後遺障害等級の申請には専門的な知識や医師の協力が必要となるため、被害者自身が手続をするのは非常に手間がかかりますし、書類に不備や不足があった場合には適切な等級が認定されないこともあります。

治療費を立て替える必要がある

加害者が任意保険に加入している場合には、加害者側の任意保険会社が被害者の治療費を直接病院に支払ってくれる(任意一括対応)ため、治療費を立て替える必要がありません。

しかし、加害者が任意保険に加入していない場合には上記の対応をしてもらえないため、被害者の方ご自身で治療費を支払う必要があります。

特に、長期治療が必要なケガや大きな手術を受けた場合など、支払いが難しくなって治療を継続できなくなるリスクがあります。

交通事故の相手が無保険でもできる賠償請求方法

自賠責保険には加入しているが任意保険に未加入の場合

この場合、加害者の自賠責保険へ自分で「被害者請求」をすることにより、損害賠償金を支払ってもらうことができます。「被害者請求」とは、被害者が加害者側の自賠責保険会社に直接賠償金の支払いを請求することです。

ただし、自賠責保険の補償限度額には限りがあり、不足部分については加害者本人に請求する必要があります。また、物損事故についての賠償金は支払われません。

自賠責保険にも任意保険にも未加入の場合

この場合、下記の2つの方法があります。

- 加害者に直接請求をする

- 政府保障事業へ請求する

①加害者に直接請求をする

被害者は加害者本人に対して直接、示談交渉や損害賠償請求を行います。

なお、裁判を通じて賠償を求めることも可能ですが、加害者に支払能力がなければ実際に支払ってもらえる確率は低いです。

②政府保障事業へ請求する

政府保障事業(自動車損害賠償保障制度)とは、交通事故被害者を救済するために、政府が加害者に代わって被害者に補填する制度です。

政府保障事業に請求することによって、自賠責保険基準による賠償金が被害者に支払われます。

相手が仕事中または他者の車を運転していた場合

交通事故の際に、加害者が仕事中だった、または、ほかの人の車を運転していたという場合には、交通事故の相手以外に損害賠償を請求できる可能性があります。

事故の相手が仕事中だった場合

加害者が仕事中に社用車を運転していて交通事故を起こし、加害者の勤務先の会社に「使用者責任」が認められれば、会社に対して損害賠償を請求することができます。

事故の相手がほかの人の車を運転していた場合

加害者がほかの人が管理する車を運転していて交通事故を起こし、車の管理をしている立場の人に「運行供用者責任」が認められれば、その人(運行供用者)に対して損害賠償を請求することができます。

【運用供用者の例】

- 社用車を管理している加害者の勤務先の会社

- 加害者に車を貸した友人 など

なお、全額を「使用者」や「運行供用者」に請求することも可能であり、加害者に支払い能力がない場合には、「使用者」等に対し賠償を請求することができないかを検討すべきです。

示談後に無保険の加害者が示談金を支払わないときはどうする?

下記の対応がおすすめです。

- 相手と連絡が取れない場合は「内容証明郵便」を送る

- 裁判にて損害賠償請求を行う

- 判決が出ても支払いがないなら強制執行を行う

①相手と連絡が取れない場合は「内容証明郵便」を送る

相手に損害賠償請求をしても無視する場合には、内容証明郵便で「損害賠償請求書」を作成して送りましょう。

内容証明郵便では差押えの効力などはありませんが、「示談内容について交渉したい」「対応してくれないなら裁判をする」といった被害者の意向を加害者に伝えられます。

また、内容証明郵便を送れば、「どのような内容の文書が、いつ、誰から誰にあてて送付されか」を郵便局が証明してくれるため、裁判を起こす際に「被害者側は意思表示をした」という証拠になります。

加害者が示談交渉に応じない場合や連絡が取れない場合には、内容証明郵便を送ることをご検討ください。

②裁判にて損害賠償請求を行う

相手に内容証明郵便を送ったのに無視されたり、示談交渉で「支払えない」と開き直られてしまったりすることがあります。

そのように、示談交渉では解決できない場合には裁判(訴訟)を起こすのも一案です。

訴訟手続をすると、裁判所が審査を行い、請求が認められる場合には、損害賠償金の支払を命じる判決を出してくれます。

なお、加害者への請求金額が60万円以下であれば、「少額訴訟」という通常の訴訟より簡易な手続を利用することが可能です。

③判決が出ても支払いがないなら強制執行を行う

加害者に対し賠償金の支払いを命じる判決が出たにもかかわらず、加害者が賠償金を支払わない場合は、裁判所を通じて強制執行を求めることができます。

具体的には、給与の差押えや預金口座の差押えなどの法的手段により損害賠償金を回収します。

十分な補償が得られないときの対処法

自賠責保険に被害者請求をしたものの損害額が自賠責保険の保障金額を上回ってしまった場合や、加害者側からの損害賠償金の支払いが遅れる場合には、下記の方法で損害賠償などの不足分を補填することがおすすめです。

自分の任意保険を使う

被害者が加入している任意保険を利用することで、補償を受けられる場合があります。

任意保険で使える補償の一例

- 無保険車傷害特約

加害者が任意保険に未加入、または加入しているが保険金額が十分でない、といったケースにおいて、被害者の保険会社が保険金を支払ってくれる保険 - 人身傷害補償特約

治療費や慰謝料などの実費分を受け取れる保険 - 搭乗者傷害特約

運転手や同乗者が交通事故でケガを負ったときに使える保険 - 車両保険

車の修理代など物損についての費用を支払ってもらえる保険。ただし、車両保険を利用すると、等級が下がって保険料が増加してしまうことがある点に注意が必要

家族の保険が使える場合もある

被害者が家族の車を運転していた場合、その車に付帯されている保険が適用される場合もあります。ぜひ家族が加入している自動車保険などの内容を確認しましょう。

労災保険を使う

交通事故が通勤途中や業務中に発生した場合、労災保険を利用することができます。労災保険からの補償を受けるための手続を行いましょう。

健康保険も使うことができる

交通事故によるケガの治療に健康保険を利用することも可能です。治療費の自己負担を軽減することができますので、ぜひ利用を検討しましょう。

無保険の相手との交通事故のお悩みなら弁護士に相談

交通事故にあったうえに、相手が無保険でケガの治療費や慰謝料などが十分に受け取れないことがわかったら、そのショックはとても大きいことと思います。

無保険の相手との交通事故における示談交渉や損害賠償請求にはいろいろなリスクがあり、その解決には法律的な知識と経験が必要です。

複雑な手続や困難な交渉を円滑に進めるために、ぜひ交通事故に詳しい弁護士のサポートを受けることおすすめします。

交通事故の被害はアディーレにご相談ください

交通事故の被害による賠償金請求をアディーレ法律事務所にご相談・ご依頼いただいた場合、原則として手出しする弁護士費用はありません。

弁護士費用特約を利用する方の場合は、基本的に保険会社から弁護士費用が支払われます。

また、通常は弁護士費用が保険会社の上限額を超えた部分は自己負担となりますが、アディーレにご依頼いただく場合は、保険会社の上限を超えた分の弁護士費用は請求いたしません。

そのため、お手元からのお支払いはないため、安心してご依頼いただけます。

- ※弁護士費用特約の利用を希望する場合は、必ず事前に加入の保険会社にその旨ご連絡ください(弁護士費用特約には利用条件があります)。

【関連リンク】

弁護士費用特約が付いている場合の弁護士費用

弁護士費用特約が付いていない方でも、アディーレ独自の「損はさせない保証」により、保険会社提示額からの増加額より弁護士費用が高い場合は不足分の弁護士費用はいただかないことをお約束します。(※)

また、アディーレへのお支払いは獲得した賠償金からお支払いいただく「成功報酬制」です。(※)

お手元からのお支払いはないため、弁護士費用特約が付いていない方でも安心してご依頼いただけます。

- ※委任契約の中途に自己都合にてご依頼を取りやめる場合、成果がない場合にも解除までの費用として、事案の進行状況に応じた弁護士費用等をお支払いいただきます。

【関連リンク】

弁護士費用特約が付いていない場合の弁護士費用

- 慰謝料計算ツール

-

- 交通事故被害者お助け診断

-